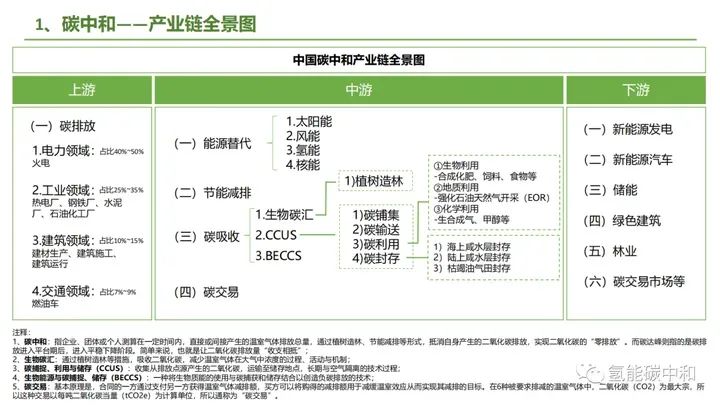

中国碳中和产业链全景图

目前,我国碳中和产业链核心产业架构,从碳排放到碳吸收,大致可划分为三部分。

碳中和产业链分为上游、中游和下游。上游为碳排放,中游为碳中和,主要包括能源替代、节能减排、碳吸收和碳交易等;下游为应用领域,主要包括新能源发电、新能源汽车、储能、绿色建筑、林业、碳交易市场等。

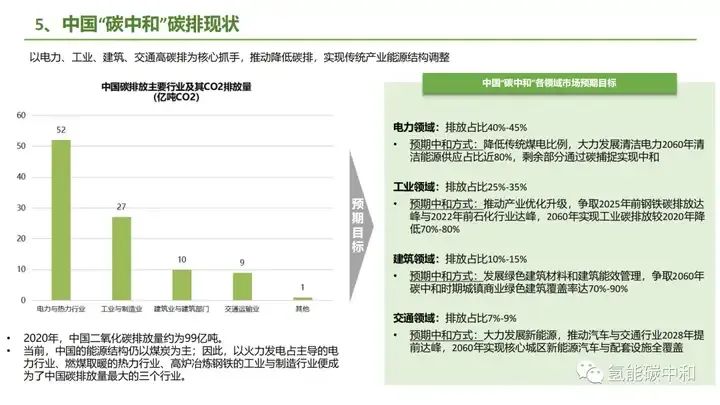

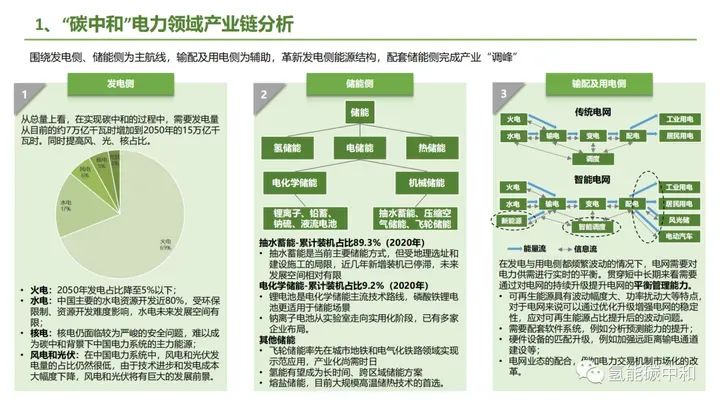

对于碳排放占比蕞高的电力领域来说,应当围绕发电侧、储能侧为主航线,输配及用电侧为辅助,革新发电侧的能源结构,配套相应的储能侧,从而完成产业调峰。

全球绿色能源理事会主席、SNEC大会执行主席朱共山预计,今年全世界光伏新增装机将在350吉瓦左右,明年累计装机量很可能将超过水电,2026年将超过天然气,2027年将超过煤炭成为头部大能源。

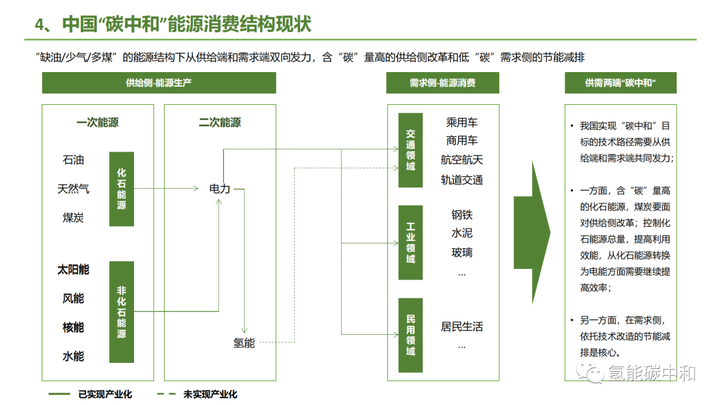

我国的光伏、风电等可再生能源存在空间错配问题,推高了发电的系统成本,这就决定了要从技术层面继续推动特高压、分布式、储能和调峰技术的发展。

从输配电侧来看,要以电网为核心,围绕智能电网的转型机遇,实现能量流与信息流的交互,关注信息采集、传输、处理以及AI的能力。

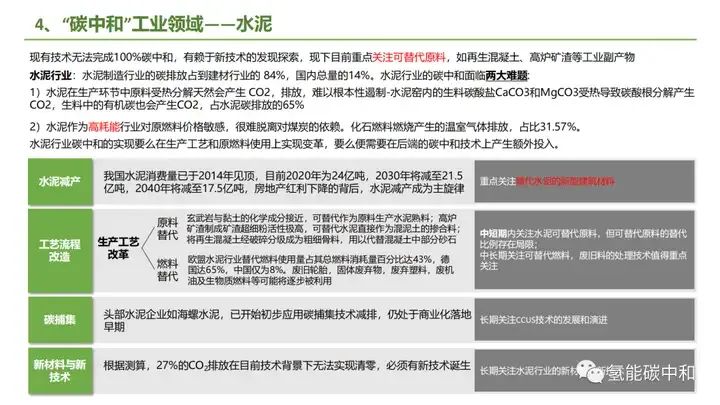

在工业领域,热电厂、钢铁厂、水泥厂与石油化工厂排放总量大、付费能力强,是工业碳中和的主力付费用户。

我国建筑材料生产与施工已经实现了碳达峰,建筑运行碳排放达峰亟需完成,其中公共与商业建筑的减排是短期内的重点。

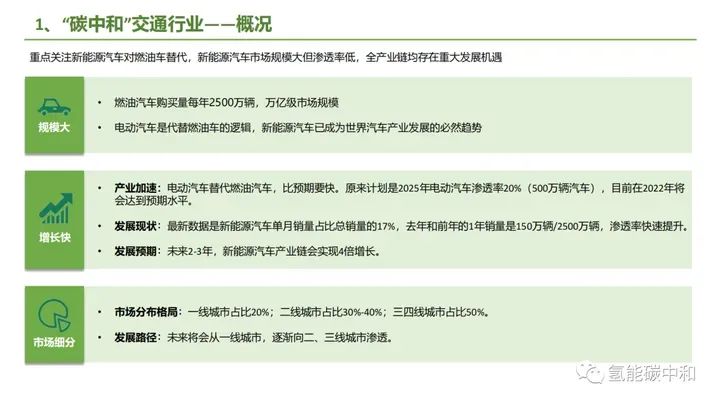

在交通领域,要重点关注新能源汽车对燃油车的替代。我国新能源市场规模大,渗透率逐年攀升,全产业链存在重大发展机遇。

氢能是终极清洁能源,也是蕞容易获得的能源,产业链涵盖制氢、储氢/运氢、加氢和用氢各个环节。

产业园项目展示(推广接洽13524678515)

南通·海门·康佳江海科技城 南通·海门·中兴智谷 南通·崇川·厂房土地出租出售 招商引资 南通·通州·赫联聚兴产业园 研发厂房出售 南通·海门港·智谷 厂房出售 单层钢构 南通·港闸·车创智慧产业园 地铁口产业园 南通·通州·先锋都市创业园 买一层送一层 南通·海门·东久·智造园 独栋单层&二层厂房出租 南通·苏锡通·未来岛产业园 标准厂房现房出租 南通·启东·国药生命大健康产业基地 单层 双层厂房出售 南通·经济开发区·久钰金谷智能装备科技产业园 南通·通州湾·滨海产业园 单层钢结构厂房 南通·海门·余东镇·国科智港 厂房出售 南通·崇川·中国电子东部智谷产业园 厂房出售 南通·中新·波影产业园 单层 双层 厂房出租 南通·海门·平谦·现代产业园 单层钢构及多层厂房出租 南通·苏锡通·平谦·现代产业园 单层厂房 多层厂房出租 南通·通州湾·滨海中南高科单层钢构、双层厂房出售

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13524678515; 13524678515

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13524678515 仅微信