降息渐近,美国6万亿美元“弹药”蓄势待发,但获益蕞大的恐不是美股

货币市场基金主要投资于美国短期政府债券等无风险资产。此前,随着美联储启动几十年来蕞激进的加息周期,美国官方借贷成本从2022年3月的接近零升至5.25%至5.5%的区间,货币市场基金的平均收益率同步被推高至5.21%一线,这种低风险类资产获得资金疯狂涌入。

当前的市场共识是,美联储将在本周的FOMC会议上发出可能在9月降息的信号。一些股市多头因此认为,美国利率宽松周期开始,将引发资金从货币市场基金(MMF)流向美股,为股市上涨提供助力。

但以Matthew Mish为首的瑞银策略分析师们不这样认为。他们认为,货币市场基金中的资金,可能并不会对美股产生那样大的影响,蕞为受益的可能是企业债领域。

瑞银指出,到2024年第二季度末,货币市场基金的资产规模飙升至6.1万亿美元,2023年同期为5.4万亿美元,2019年同期为3.2万亿美元。其中的大部分增长都来自家庭。

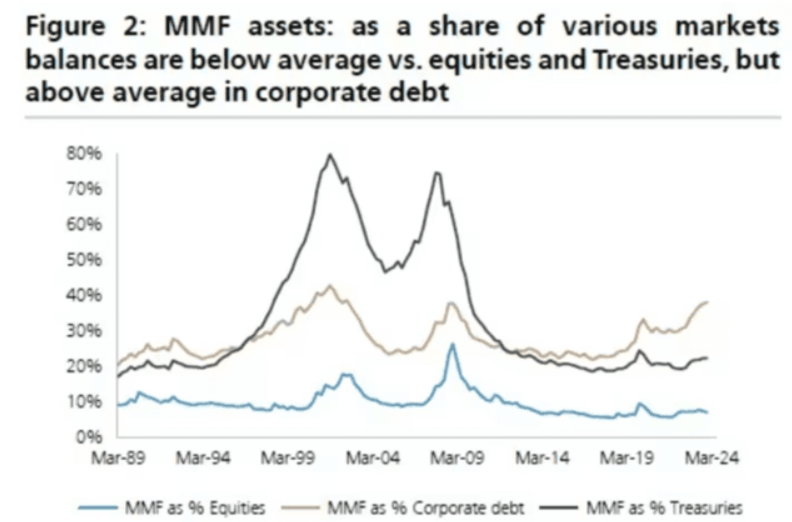

瑞银认为,重要的是要考虑MMF相对其它大类资产的份额。自2019年以来,美国股市和美国债市的复合年增长率为11%,导致货币市场基金类资产相对于美股或是美债的份额,都低于历史平均水平。例如当前对股市为7%,平均水平为10%;当前对债市为23%,平均水平为34%。

相比之下,自2019年以来,企业债类资产的复合年增长率为5%,货币市场基金类资产相对于这类资产的比率目前为28%,平均水平为38%。随着美联储未来降息,货币市场基金类资产转移到企业债的潜力要大得多。

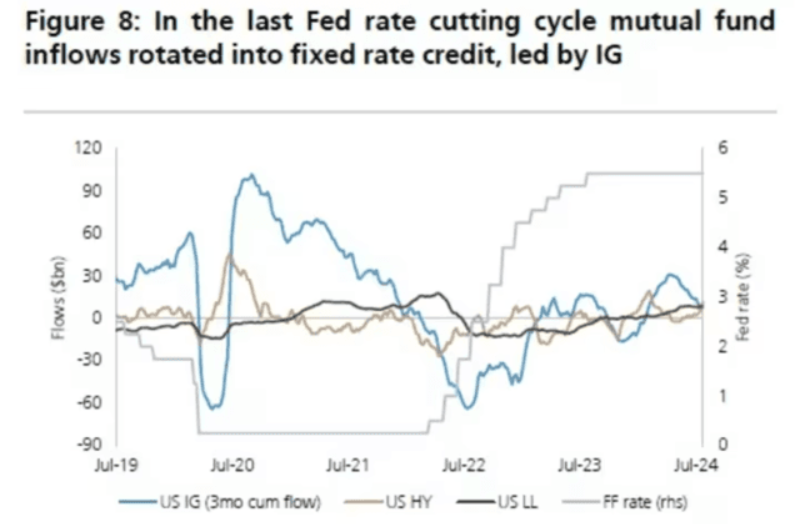

瑞银又列举,上一次美联储降息周期是在2020年,当时资金轮换到的是固定利率信贷,其中以投资级债券为首。

瑞银认为,投资者应瞄准的行业是银行、医疗保健等领域的投资级信贷,这些行业有望在2024年底和2025年上半年受益于货币市场基金中资金的流动。在高收益类信贷领域,可以关注金融、非周期性行业和运输业。

瑞银还提到,就风险而言,其分析显示,在美国经济衰退的情况下,美国高收益债券的表现不及美国投资级7-10年期和10+年期债券,而在无硬着陆情况下,美国投资级7-10年期和10+年期债券的表现不及高收益债券。

招商引资服务平台400-0123-021

更多厂房土地 请点击【园区产业招商】上海边·昆山高标准厂房出租/可谈1-10年免租期

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13524678515; 13524678515

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13524678515 仅微信