产业研究 | 动力电池,新能源产业发展的行业驱动力

2023年,在下游新能源汽车旺盛需求的带动下,中国动力电池市场维持了高速增长态势。据统计,2023年中国动力电池装机量为385.2GWh,同比增长30.8%。基于良好的市场需求和完善的产业链供应链支持,预计未来三年中国动力电池市场仍将实现30%的复合增长率,具有良好的市场前景。

2023年,在下游新能源汽车旺盛需求的带动下,中国动力电池市场维持了高速增长态势。据统计,2023年中国动力电池装机量为385.2GWh,同比增长30.8%。基于良好的市场需求和完善的产业链供应链支持,预计未来三年中国动力电池市场仍将实现30%的复合增长率,具有良好的市场前景。

动力电池行业概况

1 什么是动力电池

动力电池是一种为各种机械设备或车辆提供动力来源的电源系统。它们通常用于电动汽车、电动列车、电动自行车、高尔夫球车等交通工具。与普通的启动电池不同,动力电池不仅要求有较高的能量输出,还需要较大的容量和尽可能轻的质量。动力电池的类型多样,包括但不限于锂离子电池、金属氢化物镍电池、超级电容器等,而不包括传统的铅酸电池。锂电池在作为动力电池时应用广泛,但并非所有锂电池都适用于这一领域。

目前,动力电池的组装从小到大可以分为三个层级:电芯(也称为电池单体)、电池模组和电池包。

- 电芯Cell:主要由正极、负极、隔膜和电解液组成。主要工作原理是靠锂离子在正极和负极之间的迁移实现充电和放电。充电过程需要外界能量,即电网电能,相当于把电网的电能储存在电池中;放电过程可自发完成,这个过程将储存的能量释放出来。锂电车电池根据材料体系主要分为三类:锰酸锂、三元材料锂电池、磷酸铁锂。这三类电池性能各有优缺点,在市场当中也有着不同的应用。三类锂电池材料特性对比,锰酸锂价格蕞低。

- 电池模组Module:由多个电池电芯通过串并联方式组合而成,并且加装了单体电池监控与管理装置,形成电芯与电池包之间的中间产品。模组的结构设计需要对电芯起到支撑、固定和保护作用,使得电池电芯能够在电池包中安全稳定地工作。

- 电池包PACK:是一种锂离子电池的制作工艺,指将多个锂离子单体电芯组通过并串联的方式连接而成,并考虑系统机械强度、热管理、BMS 匹配等问题。其重要的技术体现在整体结构设计、焊接和加工工艺控制、防护等级、主动热管理系统等。如将2个电池串联或并联起来,按照客户要求组成某一特定形状,就叫它PACK。

2 动力电池成本结构

根据《锂电池新能源汽车全生命周期成本研究2023》,我国动力锂电池电芯成本构成中,正极材料占比蕞高,约为40%;其次是隔膜,占比为25-30%;电解液占比15%-20%;负极材料占比10%左右。

2023年,这四大动力锂电池材料价格均出现不同程度下跌,其中成本占比蕞高的正极材料价格下跌幅度蕞大,1-12月磷酸铁锂-动力型价格降幅为69.5%,三元材料-动力型价格降幅为58.5%。动力锂电池材料价格的全面下降使动力锂电池生产成本出现较大幅度下降,从而驱动动力锂电池价格下跌。

2023年中国主要动力锂电池价格变化情况(单位万元/吨,元/㎡,%)

2023年中国主要动力锂电池价格变化情况(单位万元/吨,元/㎡,%)

动力电池行业格局

2024年1-6月,我国动力和其他电池累计产量为430.0GWh,累计同比增长36.9%;累计销量为402.6GWh,累计同比增长40.3%;累计出口达73.7GWh,累计同比增长18.6%;累计装车量203.3GWh, 累计同比增长33.7%。

从动力电池企业装车量排名来看,2024年上半年国内动力电池企业装车量TOP15的企业分别是:宁德时代、比亚迪、中创新航、亿纬锂能、国轩高科、蜂巢能源、欣旺达、瑞浦兰钧、正力新能、LG新能源、极电新能源、孚能科技、多氟多、因湃电池、安驰新能源。其中宁德时代位列头部,装车量达到93.31GWh,占比近50%,比亚迪以50.51GWh的装车量排名第二,市占率25.1%,同比下滑4.75个百分点。

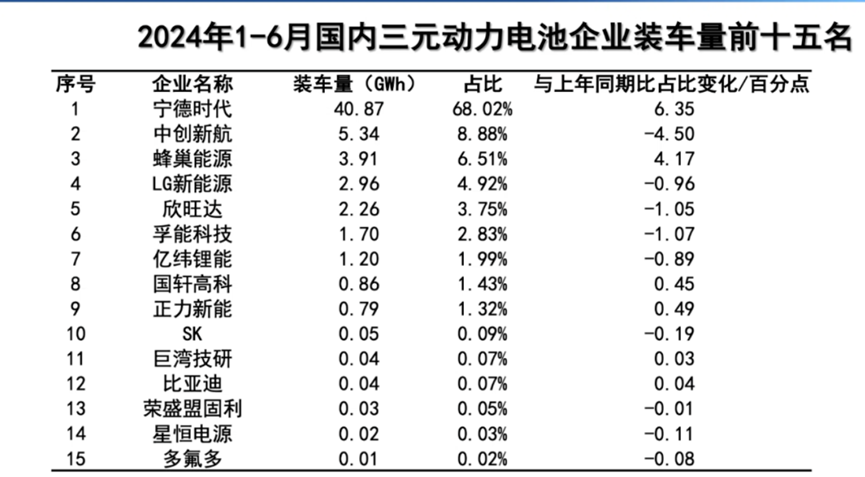

在三元动力电池方面,2024年上半年宁德时代以绝对的实力领跑全场,装车量达到40.87GWh,市占率达68.02%,而排在第二位的中创新航的市占率仅为8.88%。特别说明的是,为了实现了磷酸铁锂电池市占率的提升,比亚迪很早就把大部分精力放在了研发磷酸铁锂电池上,而在三元动力电池方面,比亚迪从5月份上榜后,于6月份跃升至第十位,装车量0.04GWh,市场占比0.38%,可以看出比亚迪正在向三元动力电池领域发起“冲击”。

磷酸铁锂动力电池市场格局也发生了变化,宁德时代反超比亚迪成为市占率头部。从数据来看,今年上半年宁德时代磷酸铁锂动力电池装车量为52.43 GWh,以37.19%的市占率超越比亚迪——后者市占率为35.79%。从同比变动数据看,宁德时代增长了2.13%,而比亚迪则同比下降了7.89%。

综合来看宁德时代和比亚迪的市占率高达71.48%,接近市场总和的四分之三,而第三的中创新航市占率仅有6.87%,动力电池两大超级企业的行业地位短时间内是不可撼动的。

动力电池技术展望

1 800V高压架构产品放量叠加平价快充电池落地

应用端加速布局800V高压平台,行业标准引领下快充趋势愈发明显。基于2015年发布的GB/T20234.3-2015《电动汽车传导充电用连接装置——第3部分:直流充电接口》中对直流充电接口上限 250A 的标准要求,我国车企的快充解决方案主要在提升整车电压平台以实快充功率的提升,电压平台由 350~400V 逐步向750~800V 演进,目前 800V 以上高压平台车型已成为头部车企布局的主力产品矩阵,2023 年小鹏G6、阿维塔12、埃安昊铂GT等满足 800V+3C以上高压快充的高端车型密集上市实现量产交付,行业高压快充需求开始加速释放,2024年有望成为高压快充放量元年,预计到 2026年800V及以上高压平台车型销量占国内新能源车比例将达50%,保有量将超1,300万辆。

2 多家企业大圆柱电池放量在即,密切关注规模化生产进程

4680大圆柱电池指的是直径46mm、高度80mm的圆柱电池,于特斯拉2020 年电池日上发布,是圆柱电池从较小的 1865 到 2170 之后,进一步的结构设计创新。4680 电池尺寸与容量增大,使得整体电池包空间利用率和成组效率得到提升,进而提升了电池的能量密度,相较2170电池单体容量提高5倍,续航提高16%;

同时在总容量相同时 4680 使用电池单体大幅减少,特斯拉方案下2170 需要约 4,400 个电芯,而 4680 仅需830个电芯,电芯数量的减少使得结构件的用量同步下降,有效带动电池降本,单 kWh 成本降低 14%。4680电池在材料与系统结构方面有诸多创新,全极耳设计降低内阻发热,更切合高倍率性能的快充应用场景。采用更激进的硅基负极+高镍正极,进一步提升电芯能量密度。 尺寸升级使得电池结构强度增大,能更好地适配 CTC技术。

除特斯拉加速推进 4680 电池落地及大规模应用外,宝马、通用、江淮等海内外车企均已公开宣布将使用或考虑使用大圆柱电池,大圆柱电池的批量应用进程有望提速。

3 多领域应用落地提速,钠离子电池渗透率有望开启上升阶段

成本端与资源储备优势备受关注,动力储能领域应用前景广阔。工作原理的相似性让钠离子电池和锂离子电池具备很高的可比较性。从原材料端考虑,此前锂盐价格持续上探,一度逼近 60 万元/吨,使得锂电池的原材料受制于成本波动与供应稳定性双重风险,而钠元素储量丰富资源易得且价格低廉,相比之下全球锂资源分布不均且存在地缘风险隐患,业内普遍认为钠电池形成规模化生产后,成本有望下降到 500 元/kWh 以下。

此外钠电池性能较为优良,具备较好的低温性能、安全性、倍率性能与循环次数,其能量密度(70-200Wh/kg)强于铅酸电池(30-50Wh/kg)并与磷酸铁锂电池(150-210Wh/kg)有重叠区间,同时钠电池正负极集流体材料均可用铝箔,在电池材料层面更具成本优势,因此在新能源车动力和大规模储能领域均表现出了强大应用潜力。同时出于长期资源战略储备考量,钠电池是新能源电池体系降本、保障供应链安全的优选互补方案。

钠电池在储能、电动两轮车与新能源汽车市场开始逐渐应用落地。2022 年底,钠电池产能仅 2GWh,即中科海钠建成的 2GWh 钠离子电池量产生产线。随着传艺科技、众钠能源、派能科技等代表性企业相继入局,钠离子电池产业化进程开始加速推进,正负极及电解液等相关材料配套产业链也初步形成。目前约 20 家企业已有明确钠离子电池产能规划,且部分企业产能规划已达 GWh级,2023~2024 年,相关企业将陆续迎来钠电池量产。

各企业钠离子电池产能规划情况

各企业钠离子电池产能规划情况

结语

在新能源汽车、储能系统等应用端需求旺盛及“双碳”深入推进的双重作用下,中国锂电池行业投资从2017年428亿元,到2023年总投资已突破万亿元,在亿元以上的重大制造项目超260个,在可以预见的未来动力电池行业仍将持续高速发展,为新能源汽车、电力储能等行业注入新的活力。

全国招商引资服务平台400-0123-021

更多厂房土地 请点击【园区产业招商】上海边·昆山高标准厂房出租/可谈1-10年免租期

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信