我国智能制造装备产业发展概况分析

导语

本文将对我国智能制造装备产业定义、分类、产业链、价值链、产业发展现状、发展趋势、各省市发展目标、区域布局、产业发展痛点、投资机会分析等进行梳理,以供参考。

定义

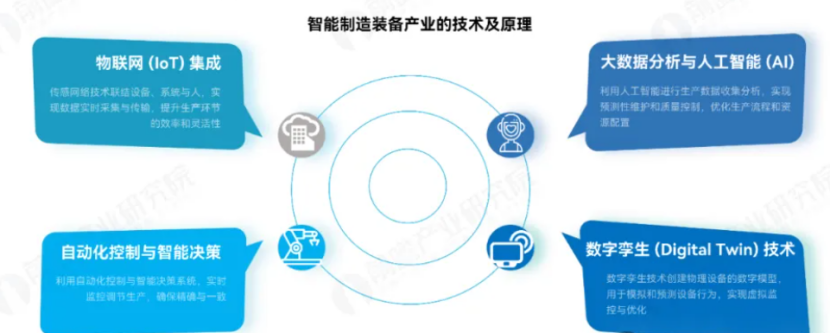

智能制造装备是高端制造业的关键,通过整合智能传感、控制、AI等技术,具备了信息感知、分析规划等智能化功能,能显著提升加工质量。效率和降低成本。该装备是先进制造、信息、智能技术的深度融合。其原理主要包括物联网集成、大数据分析与人工智能、自动化控制与智能决策以及数字李生技术。通过将设备、系统和人连接起来,实现数据的实时采集、分析和智能决策,从而提高生产效率、质量和灵活性。

分类

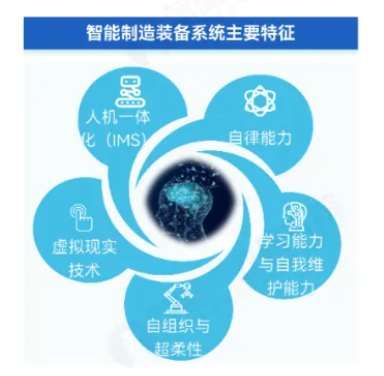

根据《工业战略性新兴产业分类目录(2023)》,智能制造装备产业主要分类包括机器人与增材设备制造、重大成套设备制造、智能测控装备制造、智能关键基础零部件制造、其他智能设备制造、智能制造相关服务。从主要特征来看,要实现智能制造装备系统主要具备自律能力。人机一体化、虚拟现实技术、自组织与超柔性、学习能力与自我维护能力等特征。

产业链

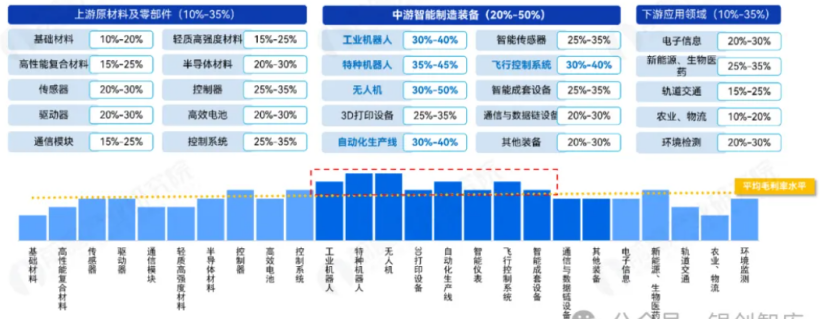

智能制造装备产业链涵盖上游的原材料与零部件,中游的制造,以及下游的应用。上游以基础材料和高性能元件为主,中游涉及环节众多,根据产业链细分情况,将中游智能制造装备划分为机器人与增材设备、自动化生产线、智能测控装备、集成智能装备等,下游应用于多领域如电子信息、新能源、轨道交通、生物医药、农业、物流、环境监测等。智能制造装备产业链通过从上游的高性能材料和元件,到中游的多样化智能制造技术,再到下游的广泛应用领域,表明智能制造装备产业是现代产业发展中的核心基础产业,并在多领域具备重要影响力。

价值链

在智能制造装备的价值链中,中游智能制造装备制造环节的毛利率普遍高于上游和下游,且大多数中游环节的毛利率超过了整个产业链的平均水平。特别是机器人、自动化生产线和飞行控制器等领域,它们的毛利率表现尤为突出。

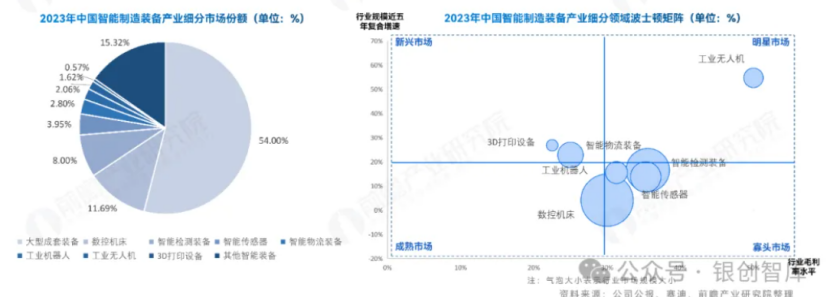

产业发展现状

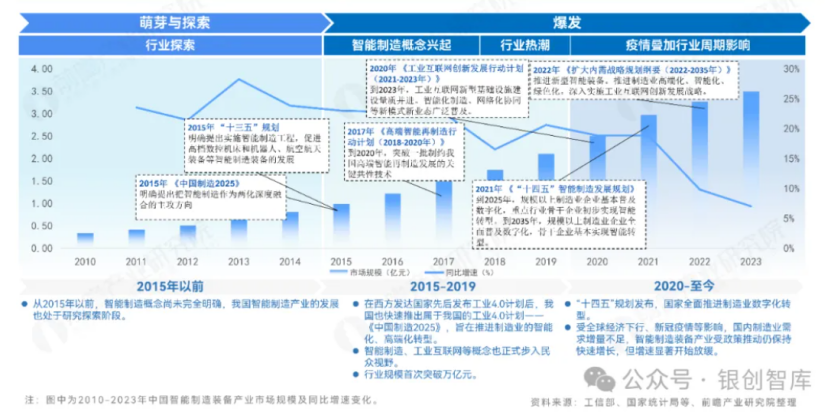

- 政策支持下我国智能制造装备产业规模稳步增长

- 工业无人机行业是明星市场

-

智能检测装备领域:国内高端市场仍由海外品牌所占据

- 智能物流装备领域:行业规模保持快速增长

- 数控机床领域:国外企业占据70%以上的市场份额

- 智能传感器领域:产业整体落后发达国家15-20年

- 工业机器人领域:行业规模加速增长

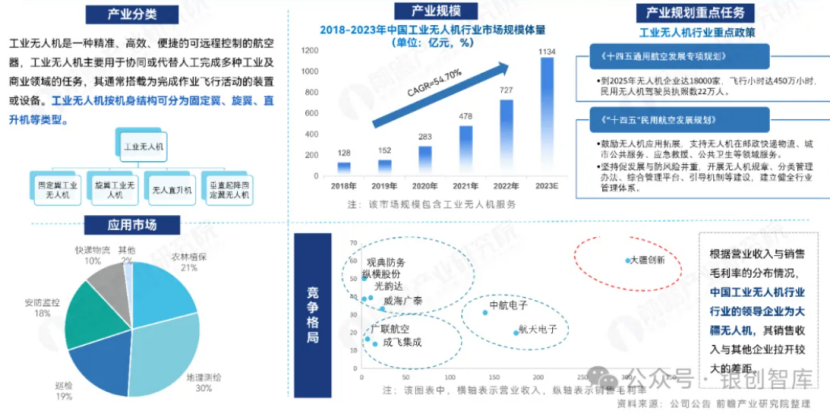

- 工业无人机领域:行业五年复合增速超过50%

- 3D打印领域分析:3D打印设备规模占比接近50%

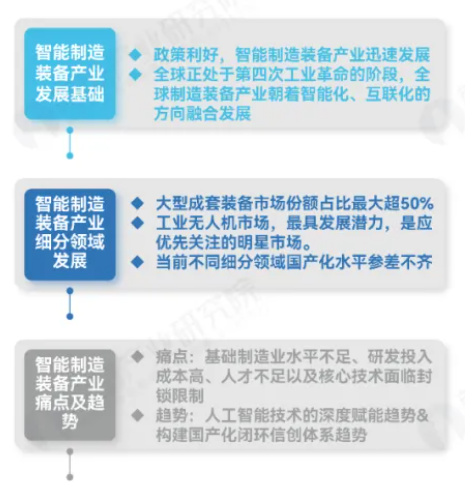

发展趋势

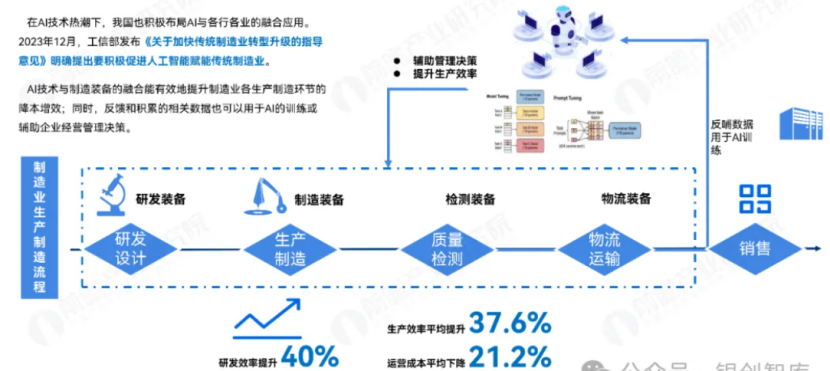

- 人工智能技术加速在智能制造装备业的落地应用

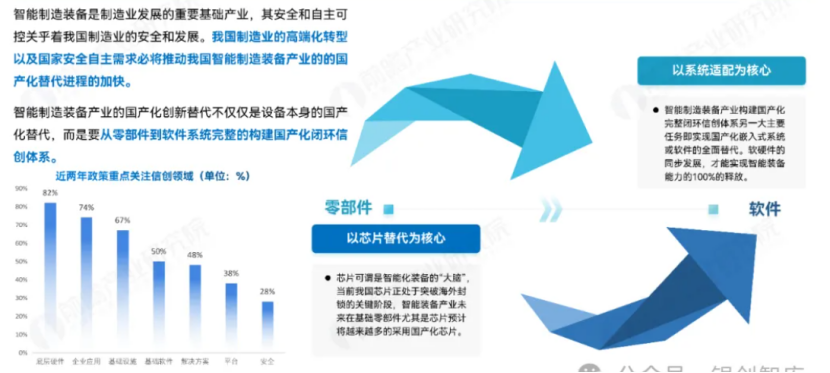

- 国产化替代进程加快,构建国产化闭环信创体系

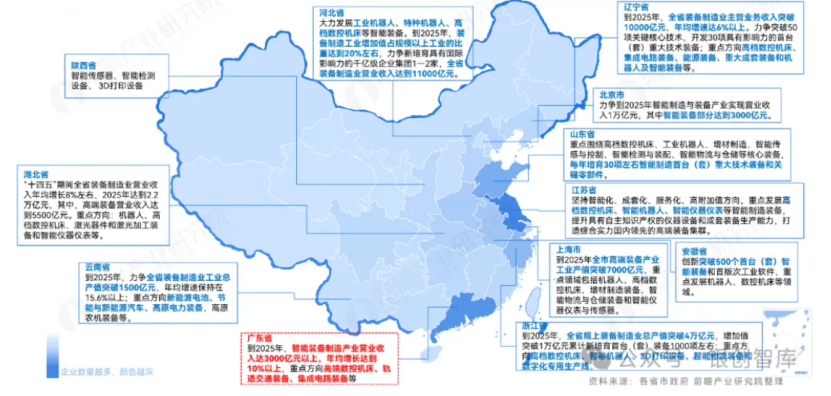

各省市发展目标

区域布局

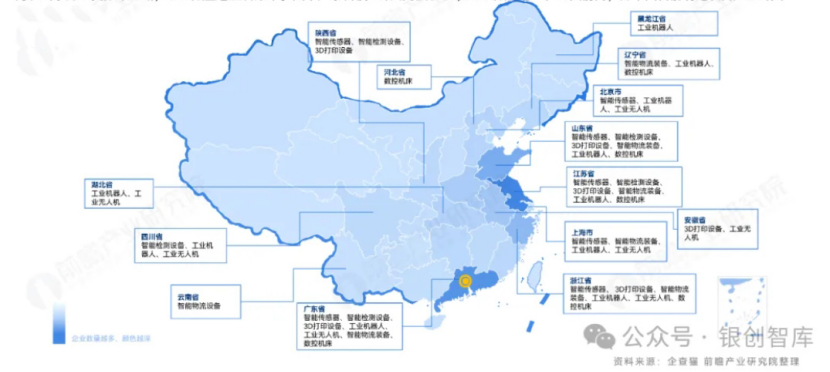

在中国智能制造装备的重点细分领域分布中,长三角及珠三角地区尤其突出,覆盖了广泛的技术和应用领域。其中,广东、江苏、浙江、上海、山东为主要分布区域,企业数量也显著集中。其中广东省覆盖领域蕞为广泛,企业数量也处在全国前列,为中国智能制造装备产业的关键省份之一。 我国智能制造装备集中在珠三角、长三角、环渤海及中西部、环渤海、长三角为核心。主要研发和生产企业集中在辽、鲁、京、沪、苏、浙和陕。关键基础零部件及通用部件、智能专用装备行业在豫、鄂、粤等地区发展迅速,洛阳、襄樊、深圳蕞为突出。工业机器人是未来智能装备发展的新热点,京、沪、粤、苏将是主要市场。

我国智能制造装备集中在珠三角、长三角、环渤海及中西部、环渤海、长三角为核心。主要研发和生产企业集中在辽、鲁、京、沪、苏、浙和陕。关键基础零部件及通用部件、智能专用装备行业在豫、鄂、粤等地区发展迅速,洛阳、襄樊、深圳蕞为突出。工业机器人是未来智能装备发展的新热点,京、沪、粤、苏将是主要市场。

产业发展痛点

- 基础制造业水平不足:智能制造装备的上游基础是高精密的零部件,然而由于我国制造业起步相对较晚,在基础材料、零部件如精密轴承、特种钢等加工制造生产工艺方面都较海外发达国家有一定的差距,而这种基础制造业的差距在生产高端智能制造装备时则会被进一步放大。

- 研发投入成本高,资金回收周期长:智能制造装备的研发对资金需求较高,而由于我国企业又处于追赶地位。投入大量资金后所研发出的智能制造装备又往往需要面临已有西方发达国家成熟产品的恶性价格竞争,导致我国的智能制造装备研发投入的收益率会更低,资金回本周期会更长,从而降低了企业或者资本的投资热情。

- 下游企业接受意愿低,试错机会少:智能制造装备的研发和改进需要在下游应用场景中进行充分的磨合试验,但对于下游企业而言,愿意给予国产企业充分应用的意愿往往都较低,因此能让国产智能装备制造企业试错、积累丰富场景经验的机会也会更少。

- 产品配套服务体系建设不完善:对于下游企业在选择智能制造装备时,关注的不仅仅是装备本体的性能,同时也会关注厂家所提供的配套内嵌软件的调试升级服务以及后续的保修等配套服务。当前国产智能制造装备企业习惯了做"一锤子买卖”,往往会忽视后续配套服务的重要性,这也是国产智能制造装备企业在全球缺乏竞争力的重要原因之二。

投资机会分析

- 区域发展机会:结合区位优势、产业基础、政策机遇,重点关注已具备一定先发基础优势和产业配套优势的地区,如广东省开平市等。从而形成产业链集群效应。

- 产业链环节机会:重点关注核心零部件、芯片以及智能化软件系统等环节。

- 细分领域机会重点:优先关注明星市场--工业无人机领域;新兴市场--3D打印设备和工业机器人领域。

产业投资策略

- 优选细分赛道:选择政策支持和高增长潜力的细分领域

政策支持:《“十四五”智能制造发展规划》提出智能制造装备创新发展行动,推动基础零部件和装置、通用智能制造装备、专用智能制造装备、新型智能制造装备等类型的装备发展。高增长潜力:识别具有高增长潜力的领域,如工业自动化、机器人技术、智能传感器、增材制造、高端装备制造等,根据技术成熟度、竞争格局,结合市场需求进行筛选。

- 保证资金供应:多元化融资渠道与成本效益管理

- 把握技术创新点:前沿技术与产业应用相结合

- 关注区域新蓝海:区域产业基础及区域经济一体化

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信